..

..OECD Tax Talk #7 – 17. Oktober 2017

Automatischer Informationsaustausch

Pascal Saint-Amans begann der Tax Talk mit der Mitteilung, dass der automatische Informationsaustausch (AIA) am 30. September 2017 erfolgreich gestartet habe. Die Entwicklungen in diesem Bereich wurden auch von den G20-Finanzminister bei ihrem Treffen in Washington DC vom 12.-14. Oktober 2017 anerkannt. 49 Länder führten den AIA bis jetzt bereits ein. 53 Weitere werden im September 2018 folgen. Der Review-Prozess soll dann im Jahre 2020 starten, welcher zurzeit vorbereitet wird.

Der Review-Prozess des Informationsaustausches auf Ersuchen (EOIR) läuft hingegen schon. Der Bericht über die erste Ländergruppe wurde im August 2017 veröffentlicht. Nur drei der zehn Länder seien als «konform» (Irland, Mauritius und Norwegen) eingestuft worden, allerdings ist auch bloss ein Land nur «teilweise konform», nämlich Jamaica. Jedoch habe Jamaica sich schon dazu verpflichtet, eine neue Gesetzgebung zu erlassen, damit sie auch «weitgehend konform» werden.

Achim Pross informierte über den Stand beim Country-by-Country-Reporting (CbCR). Die Deadline zur Einreichung der Berichte endet bald am 31. Dezember 2017 und im Juni 2018 sollen dann die ersten Austausche stattfinden. Ausserdem wurden über 1'000 bilaterale Austauschbeziehungen erstellt im Rahmen der «Multilateralen Vereinbarung der zuständigen Behörden über den Austausch länderbezogener Berichte» (CbCR MCCA), denn es ist den Ländern freigestellt, ob sie bilateral oder im Rahmen der Multilateralen Vereinbarung das CbCR ausgestalten wollen. 65 Länder haben die Multilaterale Vereinbarung bis jetzt unterschrieben. 40 Länder haben sich zudem dazu entschlossen, das Master und Local Filing einzuführen, welche eigentlich nicht zum Mindeststandard gehören. Zum Schluss wies Achim Pross noch auf die Leitfäden und Anleitungen hin, welche zu diesem Thema am 11. Treffen des «OECD Forum on Tax Administration» in Oslo veröffentlicht wurden.

Digital Economy

Am G20-Treffen in Washington DC wurden auch die Herausforderung der digitalen Wirtschaft diskutiert. Giorgia Maffini informierte über den Konsultationsprozess, der zurzeit zu diesem Thema läuft. Vom 22. September 2017 bis am 13. Oktober 2017 konnten Unternehmen, Kanzleien, Wirtschaftsprüfungsunternehmen, die Zivilgesellschaft, sowie Akademiker schriftliche Stellungnahmen einreichen. Sie erhielten über 50 solcher Stellungnahmen. Der zweite Schritt des Konsultationsprozesses wird ein Treffen aller Interessensvertreter am 1. November 2017 in Berkeley (San Francisco, USA) sein, welches man per Webcast mitverfolgen kann. Im Konsultationsprozess soll u.a. ermittelt werden, wie sich die Digitalisierung auf Geschäftsmodelle ausgewirkt hat und wie sich das Verhalten der Unternehmen durch das BEPS-Projekt geändert hat. Ausserdem will man Möglichkeiten ausarbeiten, wie man am besten mit den Herausforderungen betreffend Steuern in einer digitalen Wirtschaft umgehen kann. Die Ergebnisse sollen in einem Zwischenbericht an die G20-Finanzminister im April 2018 präsentiert werden.

Preferential Tax Regimes

Achim Pross informierte über den Review-Prozess bezüglich der privilegierten Steuerregimes, welcher Teil des Aktionspunktes 5 (Harmful Tax Practices) ist. Ein erster Bericht, in welchem 164 Länder überprüft wurden, wurde am 16. Oktober 2017 veröffentlicht. Zwei Länder die als «schädlich» eingestuft wurden, stechen dabei hervor: Frankreich und Italien. Während Italien offenbar das kritische Steuerregime nächstens korrigieren wird, verfügt Frankreich über ein nicht geändertes und schädliches IP-System. Bei neun Ländern steht der Review-Prozess noch aus. Achim Pross spricht alles in allem aber von einer Erfolgsgeschichte, denn der Nexus-Approach werde nun weltweit angewendet.

Multilateral Instrument (MLI)

Sophie Chatel gab ein kurzes Update bezüglich des Multilateral Instrument. Bis jetzt haben 71 Länder das MLI unterschrieben und weitere Länder haben angekündigt, dass sie dem MLI beitreten wollen. Damit das MLI in Kraft tritt, braucht es hingegen mindestens 5 Länder, welche das MLI ratifizieren. Sophie Chatel kündigte mit Freude an, dass Österreich als erstes Land das MLI ratifiziert hat und dass sie hofft, dass bis Ende 2017 vier weitere Länder ratifizieren werden, sodass drei Monate später, also Anfang 2018, das MLI in Kraft treten kann.

Tax Certainty

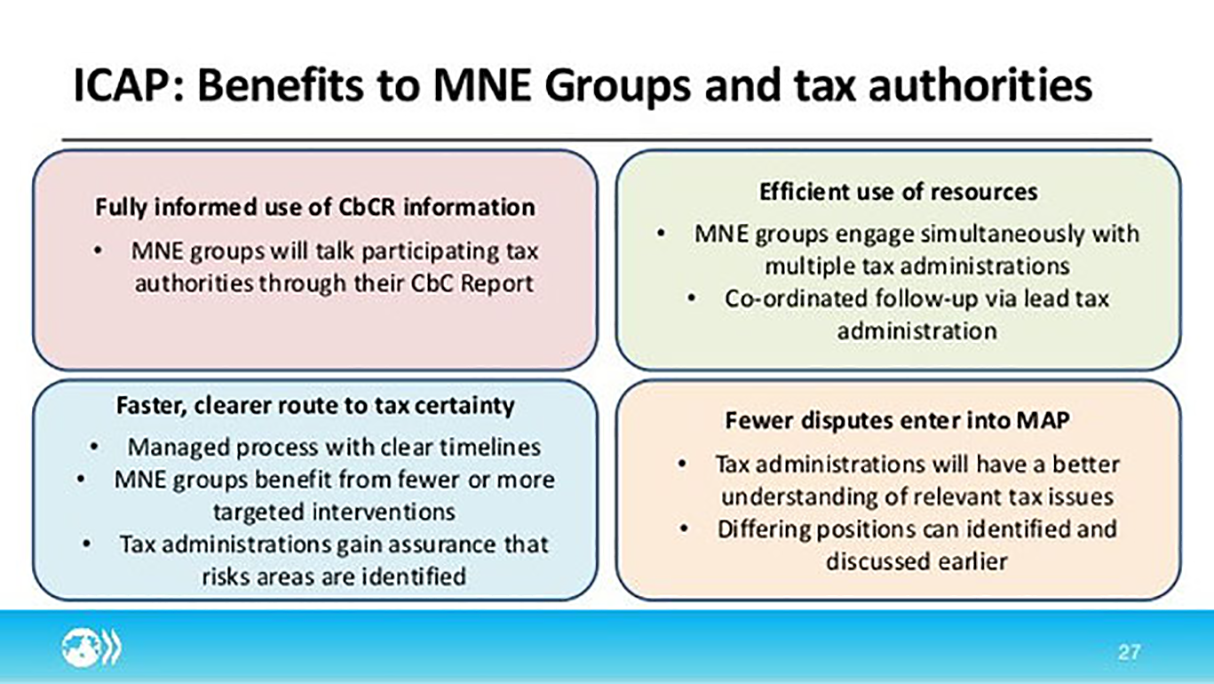

Bezüglich Tax Certainty legte Achim Pross dieses Mal den Fokus auf das sogenannte “International Compliance Assurance Programm» (ICAP), welches auf Aktionspunkt 13 und teilweise auch Aktionspunkt 14 basiert. Es ist ein freiwilliges Programm, welches Multinationalen Unternehmen folgende Vorteile bringen soll:

Durch das ICAP sollen die Unternehmen eine schnelle Zusicherung von mehreren Steuerbehörden erhalten bezüglich Verrechnungssteuer und allfälliger anderer Risiken. Das Pilotprogramm wird im Januar 2018 in sieben Ländern (Australien, Grossbritannien, Italien, Kanada, Niederlanden, Spanien, USA) starten und ungefähr 12 Monate später sollen die Ergebnisse dieses Programms analysiert werden.

Caroline Malcom informierte noch über den Review-Prozess bezüglich Aktionspunkt 14 (Dispute resolution). Ende September 2017 wurde der Bericht über die erste Ländergruppe Länder (inkl. der Schweiz) veröffentlicht. Der Bericht über die zweite Ländergruppe soll noch vor Ende 2017 veröffentlicht werden und die Überprüfung der dritten Ländergruppe ist auch schon im Gange. Caroline Malcom ermunterte auch Steuerzahler sich beim Review-Prozess mit Inputs zu beteiligen. Zudem soll im November 2017 die «2016 MAP statistics» veröffentlicht werden bei der sie qualitativ bessere und konsistentere Daten verspricht, dank dem neuen Framework.

Fazit

Zum Schluss machte Pascal Saint-Amans noch auf das fünfte «OECD Forum on Tax and Crime» aufmerksam, welches vom 7. bis 8. November 2017 in London stattfinden wird. Man sehe, so Pascal Saint-Amans, man sei noch immer ziemlich aktiv. Er schloss das Webinar mit den Worten, dass er hoffe man sehe einige in San Francisco und vielleicht gäbe es vor Ende Jahr (2017) noch ein weiteres Webinar.